Impacto do Covid-19 nos impostos: Medidas de apoio

Em face do surto de coronavírus, o Governo Português decidiu adotar um pacote alargado de medidas destinadas a atenuar a pressão fiscal nas famílias e empresas.

- Alargamento do prazo de entrega da declaração de rendimentos de IRC

O prazo para a entrega da declaração periódica de rendimentos de IRC relativa ao período de tributação de 2019, inicialmente previsto para 31 de maio foi alargado para 31 de julho do presente ano.

Os contribuintes poderão submeter as suas declarações de rendimentos dentro deste novo prazo, sem quaisquer pagamentos adicionais ou penalidades.

- Prorrogação do prazo de pagamento de impostos relativos a pessoas coletivas

Ficou determinado que o primeiro pagamento especial por conta, devido até 31 de março, poderá realizado até 30 de junho do presente ano.

O prazo previsto para o primeiro pagamento por conta e primeiro pagamento adicional por conta foi prorrogado de 31 de julho para 31 de agosto.

- Pagamento fracionado de impostos devidos no 2.º trimestre (IVA e retenções na fonte em IRS e IRC)

O IVA e retenções na fonte de IRS e IRC devidos no 2.º trimestre de 2020 poderão ser pagos de forma fracionada e sem a necessidade de prestação de garantia.

O contribuinte poderá optar por pagar em 3 prestações mensais sucessivas sem juros ou em 6 prestações mensais sucessivas sem juros.

Esta medida aplica-se às:

- empresas e trabalhadores independentes com volume de negócios em 2018 até 10 milhões de euros;

- empresas e trabalhadores independentes com início de atividade a partir de 01/01/19;

- empresas e trabalhadores independentes que tenham reiniciado a sua atividade em ou após 01/01/19, quando não tenham obtido volume de negócios em 2018;

- sem prejuízo do acima, às empresas cuja atividade se enquadre nos setores encerrados:

a) atividades recreativas, de lazer e diversão;

b) atividades culturais e artísticas e atividades desportivas, salvo se destinadas à atividade de atletas de alto rendimento;

c) atividades em espaços abertos, espaços e vias públicas e vias privadas equiparadas a vias públicas;

d) espaços de jogos e apostas;

e) atividades de restauração;

f) termas e spas e estabelecimentos afins.

As empresas e trabalhadores independentes com volume de negócios em 2018 superior a 10 milhões de euros, poderão igualmente optar pelo pagamento em prestações desde que tenham verificado uma diminuição da sua faturação comunicada através do E-Fatura, de pelo menos, 20% na média dos 3 meses anteriores ao mês em que exista a obrigação de pagamento do imposto face ao período homólogo do ano anterior.

A diminuição da faturação deverá ser certificada por parte de revisor oficial de contas ou de contabilista certificado.

Os pedidos de pagamento em prestações mensais deverão ser apresentados por via eletrónica até ao termo legal do prazo de pagamento.

As prestações mensais relativas aos planos prestacionais vencem-se da seguinte forma:

- a primeira prestação deverá ser paga na data de cumprimento da obrigação de pagamento em causa;

- as restantes prestações deverão ser pagas na mesma data dos meses subsequentes.

Exemplos:

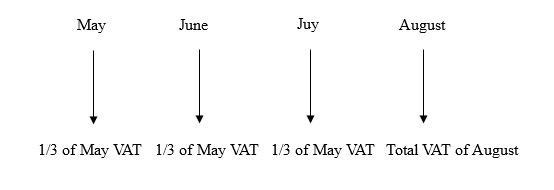

Para um plano de pagamento em 3 prestações de IVA no regime trimestral, as obrigações de pagamento seriam da seguinte forma:

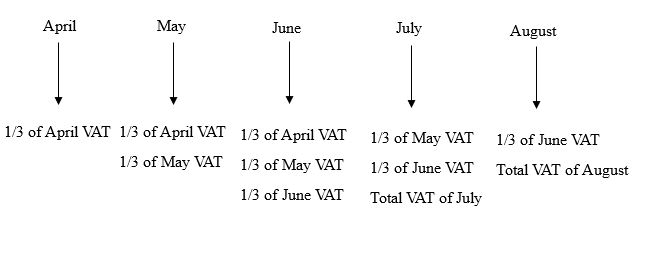

Para um plano de pagamento em 3 prestações de IVA no regime mensal, as obrigações de pagamento seriam da seguinte forma:

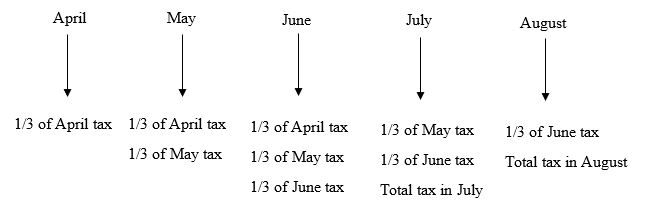

Para um pagamento fraccionado em 3 meses de retenções na fonte impostos sobre o rendimento (IRS e IRC), as obrigações de pagamento seriam da seguinte forma:

- Prorrogação do prazo para pagamento de contribuições sociais

Relativamente à Segurança Social, as novas medidas também permitem o diferimento dos pagamentos devidos.

Esta possibilidade foi prevista em relação às empresas que preenchem os seguintes requisitos:

- têm menos de 50 trabalhadores;

- têm entre 50 e 249 trabalhadores, desde que apresentem uma quebra de, pelo menos, 20 % da faturação comunicada através do E -Fatura nos meses de março, abril e maio de 2020, face ao período homólogo do ano anterior ou, para quem tenha iniciado a atividade há menos de 12 meses, à média do período de atividade decorrido;

- têm mais 250 ou mais trabalhadores, desde que apresentem uma quebra de, pelo menos, 20 % da faturação comunicada através do E -Fatura nos meses de março, abril e maio de 2020, face ao período homólogo do ano anterior ou, para quem tenha iniciado a atividade há menos de 12 meses, à média do período de atividade decorrido, e se enquadrem numa das seguintes previsões:

a) sejam uma instituição particular de solidariedade social ou equiparada;

b) prossigam uma atividade que se enquadre nos seguintes setores:

i) atividades recreativas, de lazer e diversão;

ii) atividades culturais e artísticas e atividades desportivas, salvo se destinadas à atividade de atletas de alto rendimento;

iii) atividades em espaços abertos, espaços e vias públicas e vias privadas equiparadas a vias públicas;

iv) espaços de jogos e apostas;

v) atividades de restauração;

vi) termas e spas e estabelecimentos afins.

c) a sua atividade tenha sido suspensa.

Os requisitos relativos à faturação nos casos previstos nos pontos 2. e 3. acima referidos, deverão ser demonstrados pela sociedade no mês de julho de 2020, em conjunto com certificação do contabilista certificado da empresa.

Os pagamentos das contribuições devidas deverão ser realizados nos seguintes termos:

- 1/3 do valor no mês em que é devido;

- montante dos restantes 2/3 em prestações iguais e sucessivas nos meses de julho, agosto e setembro de 2020 ou nos meses de julho a dezembro, sem juros e sem necessidade de prestação de garantia.

Relativamente às sociedades que já procederam ao pagamento integral das contribuições devidas em março, poderão realizar o pagamento de 1/3 das contribuições devidas em abril, maio e junho.

No que respeita às sociedades que tenham efetuado o pagamento de 1/3 das contribuições devidas em março, poderão realizar o pagamento de 1/3 das contribuições devidas em abril e maio. Assim, as contribuições devidas em junho deverão ser pagas na totalidade.

Esta medida é opcional para as sociedades e não está sujeita à realização de um pedido prédio ou aprovação.

O incumprimento dos pagamentos em prestações produzirá a cessação dos benefícios concedidos e da isenção de juros.

- Suspensão dos processos de execução fiscal e planos prestacionais

Os processos de execução fiscal, assim como os planos de pagamento em prestações em curso por dívidas à Autoridade Tributária e Aduaneira e Segurança Social, estão automaticamente suspensos, pelo menos, até 30 de junho de 2020.

Para mais informações, por favor, contacte-nos através do e-mail: jcg@ccsllegal.com

[Foto: Ryoji Iwata, disponível em: unsplash.com]